자동차용 반도체의 재고 해소 시기 분석, 2022년 4월에 주목

반도체 및 자동차 회사, 자동차부품 1차 협력업체 등 자동차 공급체인의 재고 문제는 2022년 7~9월(3Q)경에는 해소될 전망이다. 덴소 등 1차 협력업체 및 도요타 자동차 등 차량 제조 기업의 재고는 2022년 1Q에도 안전 수준에 달할 가능성이 있다고 보도된 바 있다. 르네사스 등 반도체 회사의 재고 과소 상태는 2023년까지 계속되며, 높은 수준의 생산이 계속될 공산이 크다.

자동차 공급체인에서 재고가 충분한 수준에

도달하는 것은 2022년 3Q일까

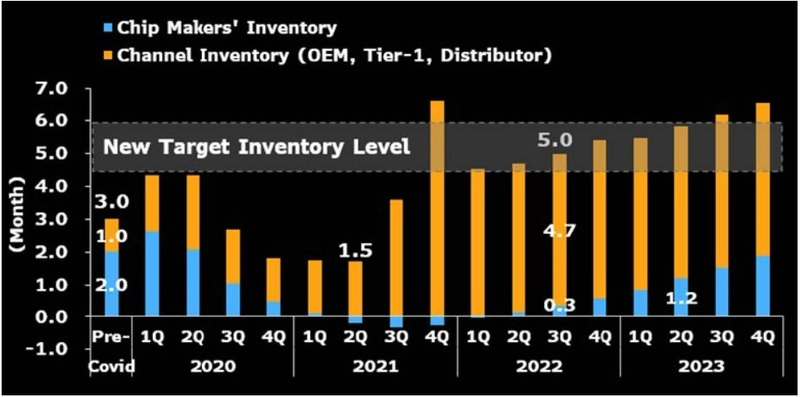

자동차용 반도체의 공급망(공급체인) 전체에서 재고가 충분한 수준에 달하는 것은 2022년 7~9월(3Q)경이 될 가능성이 있다. 반도체 회사의 재고와 차량 제조 기업 및 자동차 부품 1차 협력업체, 대리점을 합친 채널 재고를 합한 재고 개월 수는 5~6개월이 새로운 적정 수준이 될 것 같다.

블룸버그 인텔리전스(BI)의 시나리오 분석에 따르면, 2022년 3Q에 공급망 전체에서 재고가 5개월에 달한다. 다만 반도체 회사에서는 과소 재고 상황이 이어져, 반도체 생산은 높은 수준의 추이를 보일 것으로 전망된다. 2021년 3Q 시점에서는 신종 코로나 바이러스의 영향으로 자동차의 생산이 크게 감소했지만 반도체 회사는 계속해서 출하했기 때문에, 일시적으로 채널 재고가 높은 수준에 달했을지 모른다.

하지만 자동차 회사는 4Q 및 2022년 1Q에 생산을 크게 증가할 계획이므로, 재고는 다시금 과소 상태에 빠지게 될 것으로 보인다. 팬데믹 이전인 2019년의 재고 개월 수를, 반도체 회사는 2개월, 채널은 1개월, 총 3개월로 두고 시산했다. 시작 시점의 재고 상태에 따라 그 후의 과부족이 달라진다.

자동차 공급체인의 재고 시나리오 분석

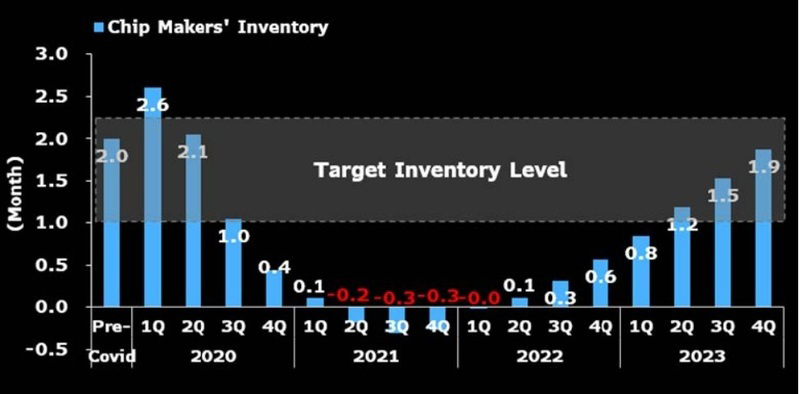

반도체 회사의 재고는

2023년에 간신히 충분한 수준으로

반도체 회사의 재고가 충분한 수준에 달하는 것은 2023년 2Q 이후가 될지도 모른다. 신종 코로나 이전의 재고 수준 2개월을 전제로 두고 시산하면, 반도체 회사의 재고는 2021년 2Q에서 2022년 1Q까지, 계산상으로는 마이너스가 된다. 코로나 이전에 2개월 정도밖에 재고가 없었던 반도체 제품에서는, 2021년의 생산 및 출하가 매우 빠듯해질 가능성이 있다.

자동차용 반도체의 생산이 서서히 증가할 것을 전제로 시산하면, 2022년 후반에 재고가 간신히 증가하기 시작하여 2023년 2Q에 1.2개월, 3Q에는 1.5개월, 4Q에는 1.9개월이 될 것으로 예상된다. 코로나 이전의 재고가 적은 데다 비교적 증산하기 어려운 반도체는 2022년 중에도 수급이 어려울 가능성이 있다.

반도체의 생산과 출하의 차이가 재고의 증가값이 되는데, 2021년에는 출하가 생산보다 많아 재고가 감소했고, 2022년에는 출하를 뛰어넘는 생산량이 예상되므로 재고 보충이 가능할 것으로 추산된다.

반도체 회사의 재고 시나리오 분석

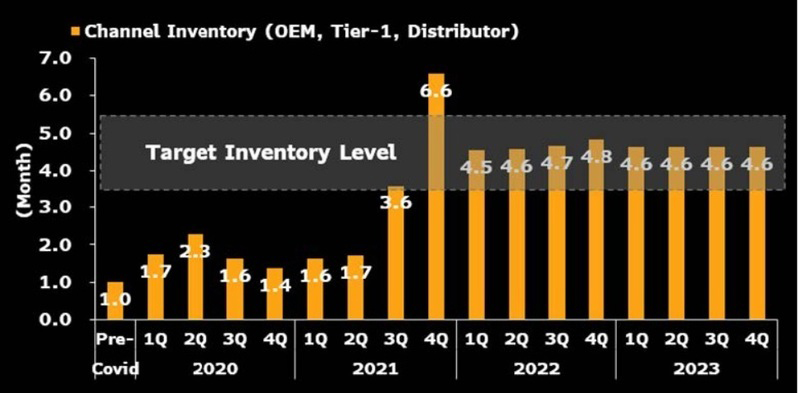

채널 재고를 쌓는 것은

2022년 1Q에 어느 정도 완료될까

자동차 회사, 1차 협력부품업체, 대리점 등의 채널 재고는 2022년 1Q에 목표 수준에 달할 가능성이 있다. 2022년 3월의 분기말 상업경쟁을 뛰어넘은 4월경부터 재고와 관련된 긍정적인 코멘트가 자동차 회사로부터 나올 것으로 기대된다. 하지만 반도체나 부품은 하나라도 부족하면 자동차를 완성할 수 없으므로, 당연히 가장 부족한 반도체의 재고가 충분하지 않으면 자동차의 생산이 정체된다.

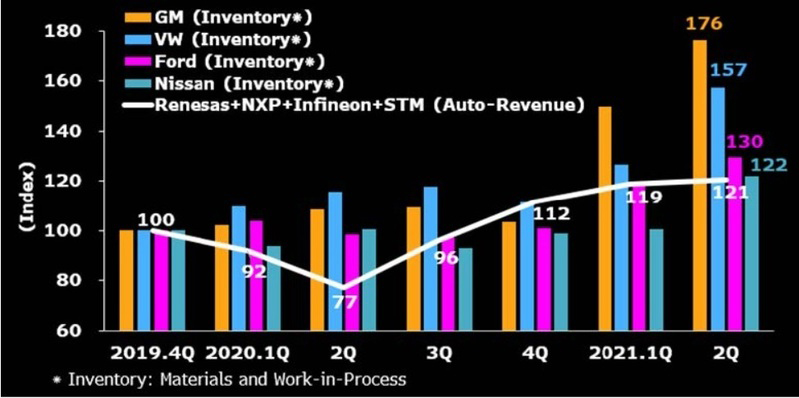

팬데믹 이전에는 저스트 인 타임 방식으로 인해 채널 재고를 1개월로 가정했다. 2021년 4Q는 6.6개월로서 재고 과다에 해당하는 수준이지만, 9~11월경에 자동차 생산이 감소하면서 일시적으로 많아진 것으로 보인다. 르네사스 등의 반도체 회사의 출하ㆍ매출은 2020년 2Q에 최하점을 찍고 증가 경향에 들어섰으며, 자동차 회사 등의 장부상 원재료 재고는 서서히 증가 경향을 보일 것으로 판단된다.

채널 재고의 시나리오 분석

반도체는 생산이 출하를 뛰어넘는

상태가 계속될 가능성이 있다

자동차 판매의 전제는 팬데믹 이전인 2019년의 실적을 100으로 봤을 때, 2021년 4Q에 57로서 최하점을 찍고, 2023년에는 113으로 회복될 것으로 보인다. 2019년의 실적을 약 9000만 대라고 하면, 2022년은 약 9600만 대, 2023년은 약 1억 170만 대로 환산할 수 있다. 2021년에는 3Q까지는 반도체 생산이 출하를 밑돌겠지만, 반도체 회사의 재고는 감소할 것으로 상정했고, 4Q부터는 생산이 출하를 뛰어넘어 재고가 조금씩 보충될 것이라는 시나리오다.

반도체 회사의 재고 과소 상태는 계속될 것이므로, 반도체의 생산을 2019년을 100으로 보면, 2021년이 117, 2022년은 138, 2023년은 145로 증가할 것이라고 본다. 르네사스 일렉스로닉스 등에서는 높은 공장 가동률이 계속될 것으로 생각된다. 한편 자동차 증산 속도를 생각하면 채널 재고는 2022년 1Q에 거의 충분한 수준에 달할 것이라고 생각되는데, 이 경우 반도체 출하는 2019년을 100으로 봤을 때 2021년은 121, 2022년은 1Q 이후 130이 될 것으로 보았다. 즉 재고에 여유가 생기는 반도체의 출하가 2022년 이후에는 증가하지 않을 가능성도 있다.

자동차 수요, 반도체 생산 · 출하 및 재고의 전제

부족한 반도체와 충분한

반도체가 혼재하여 분석이 어렵다

이 시나리오 분석은 다양한 원인에 따라 결과가 달라지는데, 분석하기 가장 어렵게 만드는 것은 반도체의 종류에 따라 과부족 정도가 다르다는 점이다. 특정한 반도체는 팬데믹 이전부터 재고가 과소하고 공급 능력이 한정적이라서 생산이 증가되기 어려운 상황이었다고 생각된다. 르네사스나 NXP 세미컨덕터 등의 반도체 회사의 매출은 증가 경향을 보이기 때문에, 수치상으로는 제네럴 모터스 등의 자동차 회사 및 덴소 등 1차 하청 회사에 반도체가 납입되는 것으로 볼 수 있다.

또한 자동차의 생산 감소로 인해 자동차 회사의 대차대조표에서는 원재료 재고가 크게 증가하였으므로, 반도체 회사의 출하 능력 부족이 자동차 회사의 생산 감소로 이어지는 상황을 결산 정보를 통해 확인하기 어려워졌다. 자동차의 최종 수요, 전기화에 의한 반도체 탑재 금액 상승, 채산이 좋은 자동차 모델 및 지역에 대한 경사생산 · 판매, 제품 수율 등도 해당 분석의 결과에 영향을 미치는 요인이다.

자동차 회사의 원재료ㆍ재공품 재고, 반도체 기업 매출

본고는 IRS글로벌이 최근 발표한 [자동차 산업의 핵심 차량용 반도체 시장의 기술개발 동향과 시장분석 및 추진동향] 보고서의 주요내용을 요약, 정리한 것이다.

아이유켐

saeremi@naver.com